Prevenire meglio che curare!

Dott. Stefano Izzo

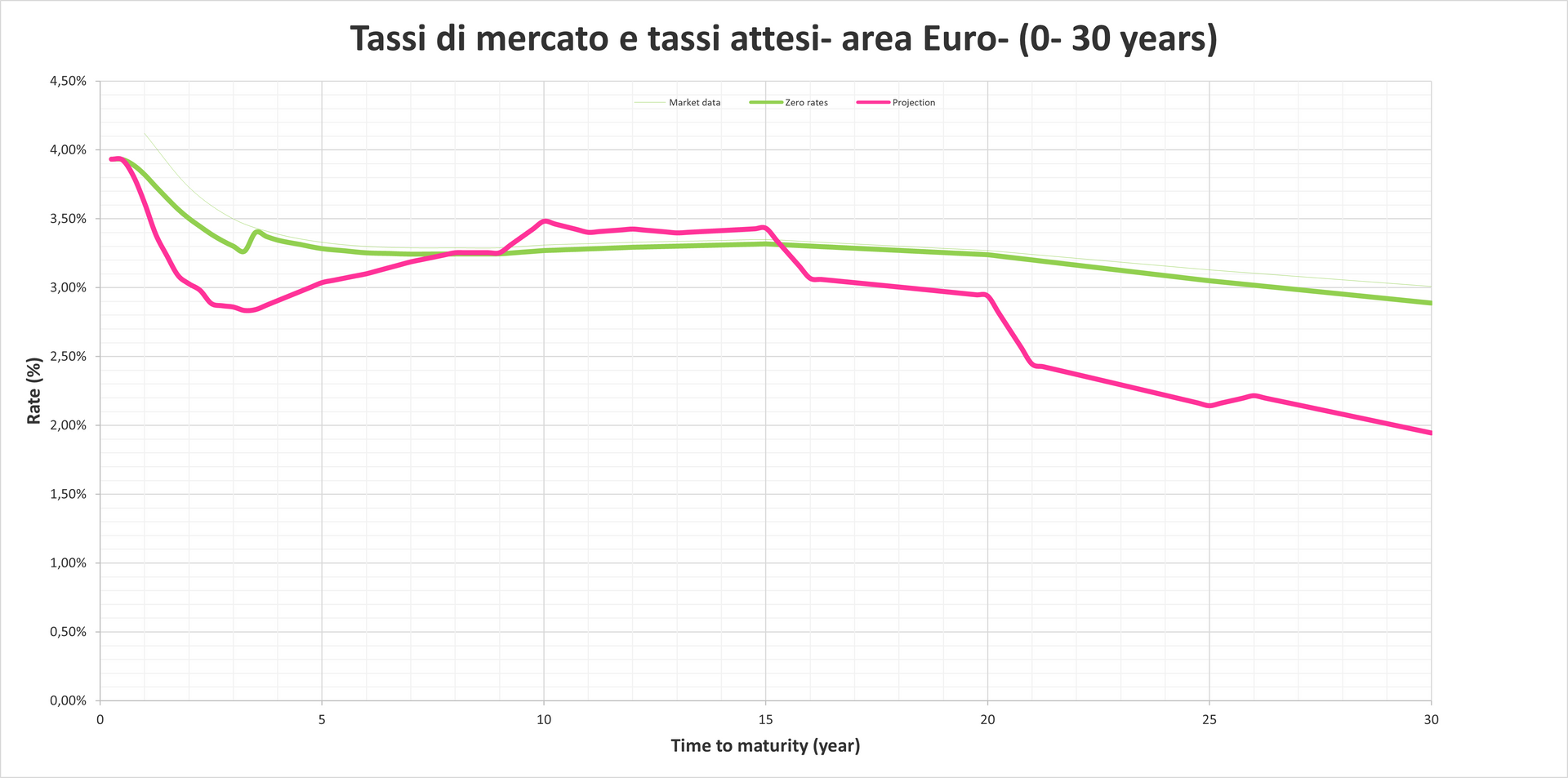

Conoscere i mercati per compiere scelte razionali e consapevoli

Spesso- nel prendere decisioni finanziarie- privati e aziende non si curano di alcuni aspetti di carattere finanziario quali- ad esempio il mercato dei tassi che vanno ad incidere- rispettivamente sul buon andamento dei bilanci famigliari e aziendali.

Ciò si è visto sia nello scorso decennio in cui- nonostante le politiche monetarie espansive operate dalle Banche centrali FED e BCE molti debitori si sono ritrovati a pagare- sui propri finanziamenti tassi elevati in quanto assistiti dalla cd clausola FLOOR (clausola ritenuta vessatoria e illegittima dalla Corte di Appello di Milano con le sentenze n. 2836/ 20 e n. 558/ 23) sia oggi con tassi in forte crescita da un anno- con ben cinque interventi solo nel 2023 che stanno mettendo in seria difficoltà molte famiglie e aziende!

In entrambi i casi, i danni sopportati da privati e aziende si sarebbero potuti evitare o quanto meno calmierare con una corretta politica previsionale sui tassi attraverso l'utilizzo di alcuni strumenti tecnici a nostra disposizione e di cui le banche ne fanno gran segreto!

Via M. Buonarroti, 39 - 20145 Milano (MI)

Corso Vinzaglio, 2 - 10121 Torino (To)

+39 338 8886841

P. Iva 09353280960

|

Questa azienda è presente anche su

|

Questa azienda è presente anche su  e

e